这条南北不过900多米的街区,不仅托举起深圳电子制造业的崛起,也批量制造过中国科技创业史上最密集的一代富豪样本:腾讯的马化腾、TP-LINK 的赵建军、神舟电脑的吴海军……

时至今日,华强北的一米柜台,仍在成为许多企业出海、融资、上市的第一桶金。

这一次的高光时刻属于绿联。深圳市绿联科技股份有限公司已向港交所主板递交上市申请,华泰国际担任独家保荐人,而这距离绿联2024年7月登陆深交所不到2年时间。

若此次上市顺利,绿联将完成A+H双资本市场布局,为海外品牌建设和生态扩张补充新的燃料。

从贴牌小弟到跨境消费电子的标杆样本,华强北,又走出了一家行业与资本市场的巨头。

2011年,全球智能手机出货量首次超过PC;2012年,中国智能手机出货量2.58亿部,占全球三分之一;2013年,这一数字飙升至4.23亿部,接近全球一半。

手机迅速普及、换机周期缩短,多设备并行使用成为常态,充电线、转换器、耳机、扩展坞这些不起眼的小东西,成了真正的高频刚需。

创始人张清森大学毕业后到深圳,做过3C外贸业务员,给海外客户代工电视高清线。代工生意的现实很快摆在眼前:利润薄、没定价权、随时被价格战挤压。

2012年,张清森拿出打工攒下的25万元,带着2名伙伴,在华强北注册成立了绿联科技,正式开启了自己的创业之路。

时间点并不算早,但张清森的眼光算得上毒辣。绿联几乎同步押注淘宝等线上平台,在电商红利期抢下关键流量入口,结果就是销量一路陡增:

截至目前,绿联围绕充电、传输、音视频、存储、移动周边五大品类,覆盖家庭、出行、办公、娱乐等多个场景。

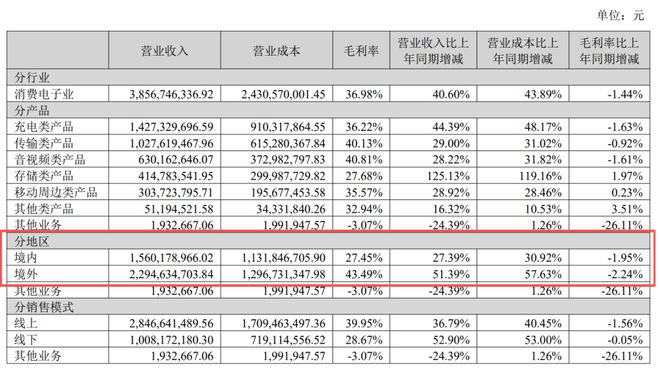

在产品品类上,充电类在2025年上半年贡献14.27亿元营收,同比增长44.39%,占比37.01%,稳居主力地位。弗若斯特沙利文资料亦显示,按2025年零售额计算,绿联科技在全球充电产品市场中位居第二。

简单说,NAS(Network Attached Storage,网络附加存储)是一种连接在家庭或办公网络中的私有数据中心。它不只是一个大号硬盘,而是一套集存储、备份、共享与管理于一体的系统:手机、电脑、平板拍下的照片和视频可以自动汇总;文件可在多设备间实时同步;即便不在家,也能通过网络远程访问。

在云盘之外,NAS最大的卖点是数据主权:数据存放在自己手里,而非第三方服务器。这使其在家庭影音存储、个人隐私保护、小微企业数据管理等场景中逐步走向大众市场。

自2020年入局家用NAS领域以来,绿联科技始终深耕此领域,推动NAS从极客玩物走向大众消费。2025年上半年,存储类依托NAS新品实现125.13%的高速增长,实现收入4.15亿元,成功打造第二增长曲线。

根据弗若斯特沙利文数据,按2025年出货量及零售额计算,绿联科技以20.6%出货量、17.5%零售额份额,成为消费级NAS品牌的全球第一。

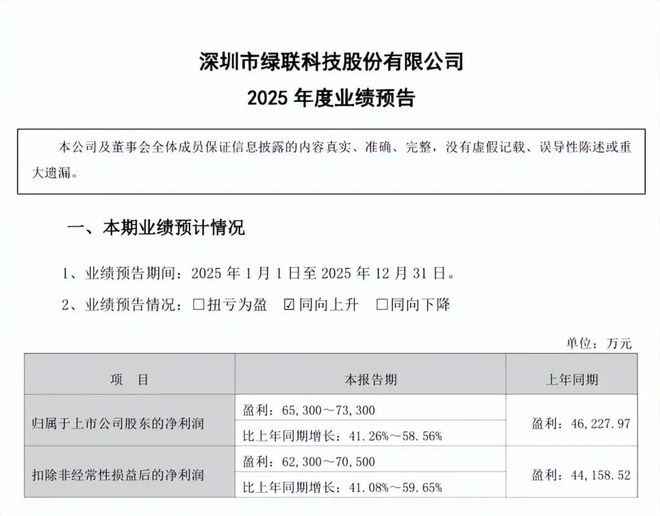

2024年7月,绿联以61.7亿元营收敲开深交所大门;一年半后,它转身走向港交所。

从体量看,商业分析平台Dataintelo的数据显示,2023年全球3C数码配件市场规模约482亿美元,预计 2032年增至783亿美元,年复合增长率5.7%,市场持续扩张。

从细分市场看,3C数码配件市场虽然竞争激烈,但蛋糕足够大且高度细分,消费者对高品质、多种类的数码配件的需求日新月异。3C数码配件市场具有很强的包容性,品牌可以在不同细分赛道上专研自己的优势。

绿联科技正是在这样的3C行业格局中,逐步在海外市场打响知名度。据弗若斯特沙利文的数据,按照2025年的出货量计算,绿联科技在泛拓展类科技消费电子产品市场位居全球第一。

海外业务也带来了丰厚的回报。2024年,绿联海外收入35亿元,占比57%;2025年上半年,境外收入22.95亿元,占比已接近60%,增速明显高于境内市场的27.39%。在资本市场更关注的毛利率上,绿联境外业务毛利率高达43.49%,大幅领先境内27.45%的水平。

研发投入同步抬升。2024年,绿联研发投入3.04亿元,过去四年复合增速超17%,为产品技术研发提供了充足的资金;截至2025年9月末,绿联科技在全球范围内共计拥有2019项注册专利,包括38项发明专利、421项实用新型专利及1560项外观设计专利。

绿联已形成充电、传输、音视频、存储、移动周边五大产品线C 消费的主要使用场景。这类广覆盖模式在早期容易被视为缺乏聚焦,但在规模化阶段,其优势在于:可以通过渠道、品牌和供应链复用,持续放大单一用户的生命周期价值。

按2025年零售额计算,绿联已位居全球充电产品市场第二,这意味着其在最成熟、竞争最激烈的品类中,已经站稳一线位置。

与此同时,智能存储业务开始显露出第二曲线年前三季度,绿联智能存储业务收入同比增长超过300%,成为公司内部增速最快的板块。

对绿联而言,智能存储的意义在于首次将公司从配件品牌,推向数据与系统解决方案。

这一转向,在上市前的产品发布中被明确强化。绿联推出AI大模型NAS私有云iDX系列、SynCare智能安防系列,试图围绕 NAS构建一个家庭级的数据中枢。即便这些产品尚未大规模商业化,但战略意图已经清晰:绿联不再满足于做硬件单品,而是希望通过NAS 切入数据、算力与隐私这一更具长期想象力的赛道。

从市场布局上看,绿联在海外构建了线上+线下的全渠道网络,从各个链路提高产品的曝光率和触达率。在线上,绿联主打亚马逊市场,并覆盖速卖通、Shopee、AliExpress、Lazada、Shopee、eBay、Daraz等电商平台。

2014年,亚马逊全球开店项目向中国卖家开放后,绿联便迅速入驻。2025,绿联在亚马逊上实现了13.27亿元的营收。

在线下,绿联同步推进全球经销网络的布局,大规模入驻全球主流商超。目前,绿联已顺利入驻美国Walmart、Costco,欧洲MediaMarkt,日本BicCamera、Yodobashi Camera等知名商超零售渠道。

数据显示,2025年上半年,绿联线%,增速跑赢线上渠道。这也意味着,绿联在将其产品铺向更广阔的实体零售终端。并逐步降低对单一平台和渠道的依赖,降低经营风险。

除了线下零售网络的搭建,绿联在海外也通过展会+本地化布局等方式持续深入海外市场。

2025年9月,绿联在柏林IFA国际电子消费品展览会上重点向欧洲市场推出了多款充电、NAS 私有云储存新产品;2026年1月,在国际消费类电子产品展览会(CES2026)上,绿联以Activate Smarter Living为核心主题,发布了品牌2026年在智能家居、充电和数据存储领域的最新产品,为海外用户展示了绿联在智能家居、AI存储和隐私保护领域的最新成果。

截至2025年9月,绿联于香港、北美、欧洲及东南亚、阿联酋等主要市场都布局了本地化子公司,形成1+N的全球服务架构,覆盖市场推广、渠道管理、本地仓储与售后支持等消费全流程。这种全球服务架构的布局不仅能够精准洞察当地用户的需求,也能大大缩短订单的交付周期,助力品牌实现从全球发货到本地深耕的转型。

在这些明确的全球化规划下,2025年前三季度,绿联的海外市场收入进一步增长56.3%,高达37.8亿元,在总收入中的也达到了59.6%,距离占比突破60%仅一步之遥。

对绿联而言,在业绩与估值均处于高位的节点上赴港上市,或许并非简单的融资扩张。

一方面,港股上市能够显著提升绿联在国际资本市场的可见度。香港作为连接全球资本的重要枢纽,不仅有助于其对接更广泛的海外资金来源,也在客观上提升了品牌的国际公信力。对一家海外收入已占六成的企业而言,这种资本市场层面的背书,本身就是全球化战略的一部分。

另一方面,从业务结构看,绿联的增长重心已明显外移。赴港上市所提供的估值体系与融资工具,更贴合其海外扩张路径,也有助于在地缘、市场波动加剧的背景下,分散单一市场与单一资本市场的风险。

因此,绿联此时赴港,本质上并非再融资,而是试图将自身重新锚定为一家具有全球品牌力、持续创新能力与生态扩展空间的科技消费型企业。问题在于,这一锚定是否足够稳固,仍有待市场检验。

第一,面对体量庞大且竞争加剧的全球消费电子市场,绿联的产品结构是否具备持续进化能力。

从行业层面看,消费电子仍是一个足够大的市场。数据显示,2025年消费电子指数营业收入预计达到2.53万亿元,净利润约1356亿元。但与此同时,出海厂商的数量和密度也在持续上升,竞争正从有没有机会,转向谁能留下来。

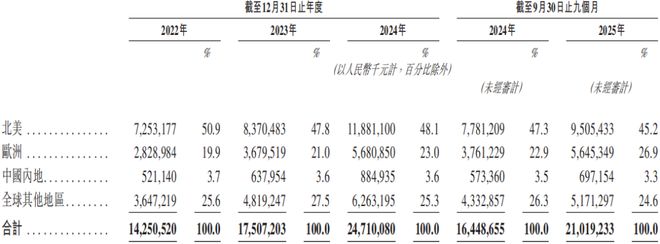

绿联最直接、也最具参照意义的对手,是同为跨境消费电子龙头的安克创新。2022—2024年,安克创新营收分别为142.51亿元、175.07亿元和247.10亿元,年复合增长率达 31.7%。2025 年前三季度,其境外收入占比高达96.7%,其中北美市场贡献超过四成。

更重要的是业务结构差异。安克创新已形成Anker、eufy、soundcore 三大品牌矩阵,产品线从充电储能延展至智能安防、扫地机器人、割草机器人、影音娱乐等多个领域,充电宝收入占比已不足一成。这意味着,其增长并不依赖单一品类,抗风险能力更强。

相比之下,绿联的结构性短板依然存在。充电类产品仍贡献约三成收入,高清线、转换器等传统配件占比不低,整体仍偏工具型消费。在行业由硬件向系统、场景演进的过程中,这种结构显然更容易遭遇天花板。

在此背景下,智能存储被寄予厚望,但现实仍偏冷静。2025年上半年,绿联智能存储业务毛利率为27.68%,不仅低于综合毛利率,也距离高附加值第二曲线仍有差距。

值得注意的是,对绿联港股估值形成直接压力的,或许正是安克创新本身。随着安克推进A+H股布局,并于去年12月向港交所递交招股书,资本市场难免在相似赛道中进行横向比较。在此之外,石头科技、极米科技、传音控股等出海科技企业亦相继传出赴港计划,同一赛道的资本密度正在迅速抬升。

2025年10月至2026年1月期间,绿联接连遭遇外部与内部股东减持。高瓴旗下珠海锡恒将持股比例由8.44%降至4.94%,套现近9亿元;绿联管理咨询及其一致行动人和顺四号合计减持约1.5%股份,套现3.89亿元。

从财务角度看,减持并不必然意味着看空,但在上市前夕集中发生,难免引发市场对长期价值预期的再审视。尤其是在业绩表现亮眼的背景下,这种先行兑现与继续讲故事之间的张力,会成为投资者重点关注的变量。

2025年前三季度,绿联科技毛利率降至37.5%,创下阶段性新低,而这一指标在2019年曾接近50%。利润率下行并非偶然,而是其生产与销售模式的自然结果。

在生产端,绿联长期采用外协为主、自制为辅的轻资产模式,外协比例超过70%,成本弹性有限;在销售端,对亚马逊等平台的高度依赖,则进一步侵蚀利润空间。仅2025年前三季度,计入销售费用的平台服务费就高达4.9亿元。

与此同时,公司资产负债率也在抬升,截至去年三季度末达到30.53%,为近三年高位。在竞争加剧、费用刚性上升的背景下,绿联正面临增收不增利的现实压力。

当IPO启动,这些内在矛盾将被置于更为严格的监管和市场审视之下,容错空间随之收窄。

华强北从不缺创业故事。这条不足一公里的街区,既见证过无数从一米柜台起家的个人,也见证过企业从代工走向品牌的艰难转型。绿联的路径,正是这一产业升级过程的缩影:从贴牌到自有品牌,从国内电商到全球市场,从卖配件到试图构建生态。

但在当下的港股市场,资本早已不再单独为制造能力买单,品牌、技术与生态协同,才是估值的核心变量。绿联选择此时赴港,或许正是希望借助全球资本,完成从3C配件厂商向智能生活解决方案提供商的关键一跃。

如何在品牌建设、技术投入与生态扩展之间找到新的平衡点,将决定绿联这次进化,究竟是一次质变,还是又一次阶段性跃迁。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

中国新婚夫妻中东度蜜月突遇战争爆发,新娘在领空关闭前离境,新郎滞留:不时传来爆炸声,买了饼干和水,机票改签到10多天后

火山詩线伤!美以为何空袭伊朗小学?专家:或为全面威慑伊朗,或属“误伤”,未来几天三方行动是关键

比亚迪同比下滑 41%,蔚来、极氪同比大涨,2 月交付 PK,谁才是大赢家?

曼联2-1逆转十人水晶宫!11轮不败升英超第3 B费传射 谢什科3连杀