九游体育官网。东北老工业基地与北方港口门户,正在用“首店”这个指标,完成一场无声的城市商业逆袭。

因为,品牌选址的逻辑变了:不再只盯着高线城市的流量高地,而是押注那些消费韧性被低估、竞争密度尚可的“价值洼地”。

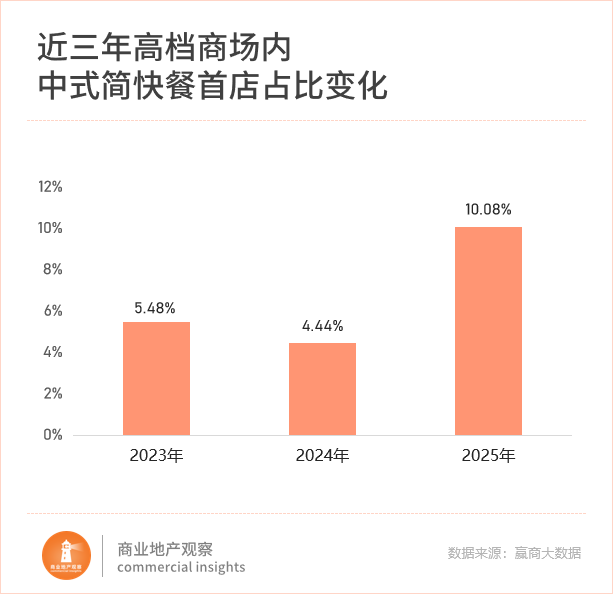

比城市排名更值得玩味的,是首店“攻楼”路径的突变。以往被挡在中高档MALL门外的中式简快餐,2025年大举“登堂入室”——首店数量占比回升至TOP8,其中进驻高档商场的比重同比飙升126.74%。

王繁星面馆、阿元来了、挑线……这些人均三四十的“小漂亮饭”,用现炒锅气、地域文化叙事和松弛感的场景,把刚需快餐做成了中产社交货币。它们不是来“填铺”,是来“稳客流”。

有“颠覆性”的首店战场,还有奥特莱斯。去年,奥莱首店绝对数暴涨538.89%,餐饮、儿童亲子、文体娱全面开花。荟品仓、BIGOFFS等仓储式奥莱开始反客为主,开出多家首店。

奥莱不再是尾货处理站,而是品牌争抢的“低门槛高客流”新阵地——尤其对需要快速验证区域市场的成长型品牌而言,奥莱正成为比正价购物中心更性感的试验场。

城市向北,快餐上楼,奥莱换装——这三个信号,指向同一个判断:首店经济的下半场,比的不是谁更“高”,而是谁更“准”。

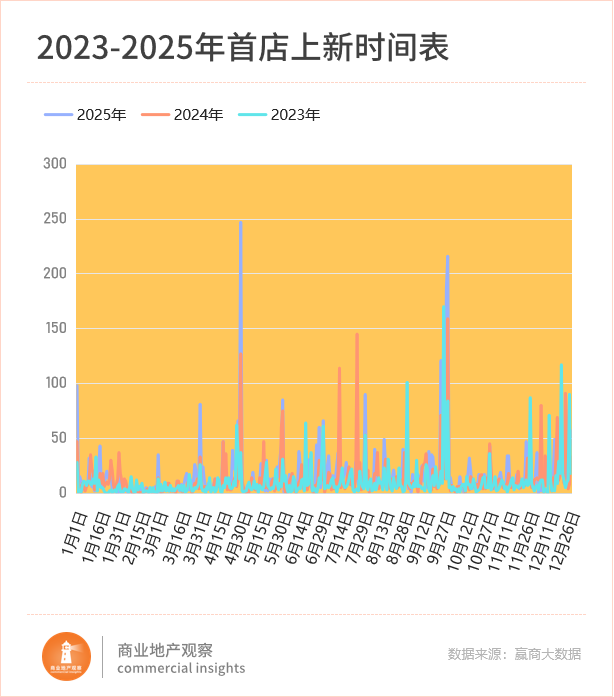

据赢商大数据不完全统计,2025年全国16城有超5900家新首店亮相,深圳、武汉连续两年稳居“首店最青睐城市”前三;沈阳、天津2025年表现尤为亮眼,首店数量同比增速均超95%,涨幅在16城中位居前二。

假日经济火热,2025年首店上新高峰出现在“元旦”、“五一”、“十一”期间,偏爱存量商业项目,紧抓客流高峰实现“开业即爆”。

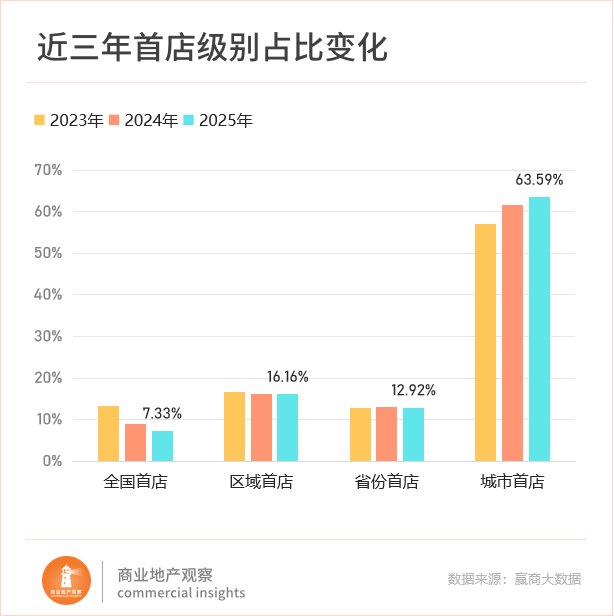

2025年上新了434家全国首店,整体及其标准店占比三年连降,新创品牌谨慎落地、成熟品牌积极探索新场景体验。

其中,以饮品业态最为典型,“非标”全国首店占比由42.86%涨至80.56%,被评为“椰子水天花板”【cococean】、新中式茶馆“头部”【teastone】以及【霸王茶姬】、【瑞幸咖啡】、【茶百道】、【喜茶】等均手握2家及以上“非标”全国首店,涉及海岛概念、京韵雅园、书香茶韵、茉莉花、二次元等多元主题。

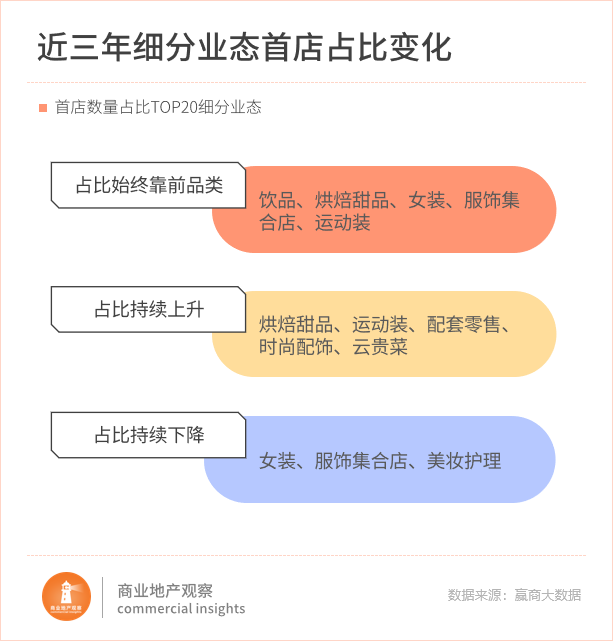

细分品类中,烘焙甜品近三年占比连续上升,与饮品、女装位列前三,热度坚挺。寿司翻红、治愈系杂货店分别助推日式料理、家居回温;受地域菜系崛起带动,烧烤/铁板烧、云贵菜热度飙升,与以宠物店为代表的其它生活服务、时尚配饰,首进TOP20。

韩式料理、童装/童鞋、西式简(快)餐、男装、粤菜热度下降,跌出TOP20。

头部项目首店“虹吸效应”显著。深圳湾万象城、南京德基广场、深圳万象天地位居2025年“首店最热mall”前列,且后两者在引入全国首店的表现亦数一数二。值得一提的是,首店青睐TOP10项目中,万象系占一半席位。

《2026中国中式餐饮白皮书》显示,消费回归理性日常,国内中式餐饮各业态人均消费持续走低,但主打日常刚需果腹、有“烟火”、“新鲜”性价比的中式快餐,人均消费表现相对稳定。

2025年,中式简快餐首店热度达到新高,回到首店数量占比TOP20业态第8名。其中,地方特色小吃标签、入驻中高档及以上档次商场比重整体呈上升态势(于高档商场占比同比上一年飙升126.74%)。

规模扩大,玩家迭代。中高档及以上档次商场内的中式简快餐,主导者由凸显食材品质的玩家变为具有地域文化、强调现炒/就餐氛围的“小漂亮饭”。

在2023年、2024年首店名单中,主打现熬鸡汤的【王春春鸡汤饭】、以复合口味汤底出圈的【肥汁米兰香港米线】、强调荤素搭配的【米由米拌饭馆】、专注现包现煮虾仁水饺的【喜家德水饺】等动作频频,抢占风头。

而至2025年,相对平价且精致的中式简快餐冒头。来自郑州的本帮面【王繁星面馆】、来自上海的本帮面【福和面馆】、来自大连的养生米线【挑线】、来自南京坚持Food·Fusion·Clay理念的【mamasan现代亚洲食堂】、来自杭州的拌川专门店【椿芽】等,加速扩张。

定位“平价米其林”、“国民卤肉饭”的台湾热炒专门店【阿元来了】,将街边摊营造出居酒屋的氛围感。2024年12月在上海落地内地首店,此后一年开出至少8家首店,进驻西安赛格国际购物中心、武汉武商MALL、南京景枫中心、天津大悦城等城市标杆项目,目前全国门店超100家。

现炒浇头的上海本帮面馆【王繁星面馆】、【福和面馆】年内均开设至少4家首店,分别拥有门店数近百家、超30家;打造米线“第三空间”的【挑线】,走出大连,已在全国布局30+门店;连续多年提名米其林的杭帮面【复兴面王】,一年开出近20家新店。

当下,“小吃小喝、小聚小请”渐成主流消费模式。兼具刚需就餐、“小漂亮饭”双重属性的中式简快餐,凭借“主食+小吃+饮品+甜品”的丰富组合与轻松雅致的门店场景,成为高档次商场稳客流的新宠。

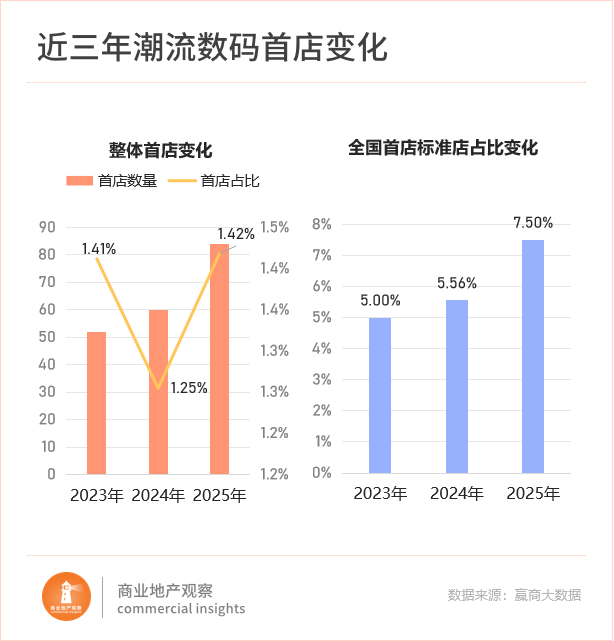

受益于持续性的国补政策、人工智能应用场景向大众推进,国内消费电子行业规模稳步增长,呈现“传统品类稳中有升,新兴领域快速增长”的特征。

从门店运营情况看,《2025购物中心开关店报告》显示,潮流数码开关店比高达2.58,品类强势扩容。

这一趋势也反映在首店上。2025年,潮流数码首店热度继2023年之后再续新高,相比2024年、2023年同期,首店数量均上升超40%、首店占比大增。其中,全国首店标准店占比三年连涨,新入局玩家增多。

手机配件、相机垂类市场,通过新颖设计、社交互动等将产品功能转化为身份象征,脱颖而出。专注开放式音频领域的【Shokz韶音】、主打个性化定制手机壳的【CASETiFY STUDiO】、以手机支架起家的【PopSockets泡泡骚】、深耕全景相机的【影石insta360】、独具复古意味的【富士相机】,均连续数年开出数家首店,热度持久。

AI体验、人工智能机器人、桌面金属周边开始冒头。2025年,“人形机器人第一股”【UNITREE宇树】、AI眼镜赛道黑马【Rokid】、专注3D打印的【拓竹科技】、主打兼具美感与科技键盘的【IQUNIX】纷纷落地全国首店。其中,【Rokid】更是一年快速布局上海、南京、武汉等多个城市。

其中,【小米之家】2024年、2025年均开出超5家“非标首店”,涉及城堡概念店、S级旗舰店、汽车旗舰店等多个概念,呈现其“人-车-家”全生态商业模式;【VIVO】落地品牌全国首个影像艺术馆,将其核心优势具象化。

《BILIBILI 2026年轻人消费趋势报告》显示,超八成年轻人愿意为提升生活效能的“硬核体验”付费。与此同时,消费电子正从拼参数转向卖生活方式,这个赛道未来竞争的关键,是能否构建圈层认同。

从扩张速度看,2020至2025年的六年间,新增项目数量及体量已接近2002至2019年十七年的总和;从运营成果看,205个品质化奥特莱斯项目年销售额达1800亿元,年客流量近9亿人次(数据来源:赢商大数据、中国商业联合会奥特莱斯分会)。

数据暴涨的背后是,这一商业模式正从“尾货处理站”蜕变为“可停留、可社交、可放松”的一站式游逛目的地,吸引着更多业态品牌尝试进入。

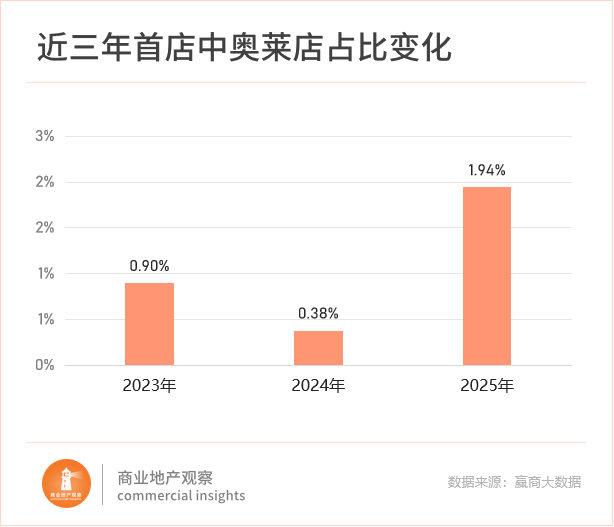

据赢商大数据监测,过往三年,奥莱店首店整体呈上升态势。2025年,奥莱首店绝对数暴涨538.89%;占比飙升,由0.90%涨至1.94%。

在2023、2024年奥莱首店名单中,零售业态一枝独秀,餐饮、儿童亲子偶尔点缀;2025年,零售业态占比从90.91%降至87.83%,餐饮、儿童亲子、文体娱、生活服务业态全面开花。

其中,【迪桑特儿童】在苏州比斯特购物村开出全国首家奥莱店,日本童装潮牌【Mikihouse】、儿童运动服饰【moodytiger】、【森马儿童】、【亚瑟士儿童】,以及李宁旗下【宁咖啡】、国内现烤华夫冰淇淋首创者【波比艾斯】等,积极布局城市首店。

聚焦到细分品类,近三年运动户外始终是零售“主力军”,女装取代服饰集合店TOP1地位。2025年,瑞士专业户外运动品牌【OZARK奥索卡】、英国商务运动品牌【Sprandi斯潘迪】、“瑜伽裤界爱马仕”【lululemon】,均开设2家及以上奥莱首店。

值得一提的是,【荟品仓】、【BIGOFFS超级折扣】、【京东奥莱】等国内头部仓储式奥莱,开启扩张模式,均在2025年布局超4家首店。

具体项目来看,新亮相的武汉杉杉奥特莱斯、宁波前湾盛世里文旅·奥特莱斯,与运营超八年的砂之船(贵阳)奥莱、比斯特苏州购物村,首店吸纳力领先。

作为华中区域首家“滨湖奥莱”,武汉杉杉奥特莱斯引入超20家奥莱首店。其中,餐饮业态占比近两成,引入了潮牌【HumbleHumbleR】等品牌华中奥莱首店,以及【黔夺夺贵州酸汤火锅】、【胖仔蘇煲仔饭】、【江边烧】等品牌武汉奥莱首店。

奥莱首店热潮,既是奥莱项目“购物中心化”转型的结果,也源于品牌对更高客流选址的追求,二者相互驱动。随着奥莱项目持续展现出极强的抗周期性,它们将赢得更多创新品牌的青睐。

多地奥莱集中调改迎新,砂之船(西安、贵阳等)及佛罗伦萨小镇等引入新店,运动户外、餐饮业态焕新,新春打卡场景丰富,凸显场景化。

中金唯品会REIT以郑州、哈尔滨杉杉奥莱为底层资产申报,彰显奥莱业态韧性与资产价值,项目区位与运营优势突出。

2025年宁波引进247家品质首店,鄞州区领跑,高端品牌加速涌入,折射出城市商业从规模扩张向内涵深化的质变。

2025年苏州引进298家品质首店,姑苏区与工业园区领跑,餐饮、零售主导,非标门店占比超两成。

2025年厦门首店188家,能级提升,餐饮占47.3%,非标店占比超20%,万象城、SM、大悦城成首店主力。

2025年福建635家首店平稳增长,泉州、三明、漳州领跑下沉市场,餐饮为首店主力,新项目驱动效应显著。